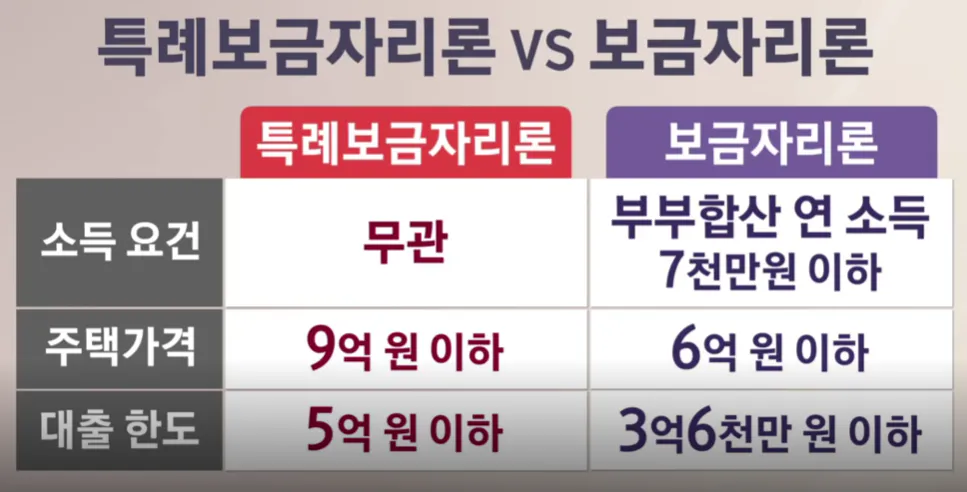

‘특례보금자리론’이란?

실수요자들의 이자 부담을 줄이기 위해

2023년 1/30부터 1년 동안 한시적으로 운영되었던

HF 한국주택금융공사 의 주택담보대출상품입니다.

특례보금자리론이 올 해 1/30일에 종료된 후

기존에 있었던 정부 정책 대출인, ‘보금자리론’이 재출시 되었어요!

생애최초 보금자리론 VS 특례보금자리론

🤷🏻♀️생애최초 보금자리론이란

생애 최초로 내 집 마련을 실현하는 고객에게

최대 대출 한도 LTV 80% 까지 지원하는 대출 상품입니다.

신청 자격에 소득 요건이 없어 인기를 끌었던 특례보금자리론과 달리,

재출시 된 보금자리론은 소득 요건 및 여러 요건이 포함되었어요.

‘특례’ 빠진 보금자리론, 어떻게 달라졌을까요?

- 대상 요건

신청일 현재 부부 모두 무주택자 + 생애 최초로 주택을 취득하는 자 - 자금 용도

주택 구입 용도로만 가능 - 대출 한도

최대 LTV 80% (4.2억 원 한도 내)

🔍보금자리론 기타요건

| 신청대상 | 대상주택 |

| 본 건 담보주택 제외 무주택 or 1주택 | 6억 원 이하 주택 |

🏷️대출요건

| 무주택 (보전용도) | 담보 주택의 건물에 대한 소유권 이전(보존) 등기일로부터 3개월을 경과하여 30년 이내에 대출 신청한 경우 |

| 1주택 (상환용도) | 구입 또는 보전용도의 기존 주택담보대출을 상환하기 위해 대출 신청한 경우 |

- 대체 취득을 위한 일시적 2주택자인 경우,

기존 주택 3년 이내 처분 조건부로 가능 - LTV 최대 70%

DTI 최대 60%

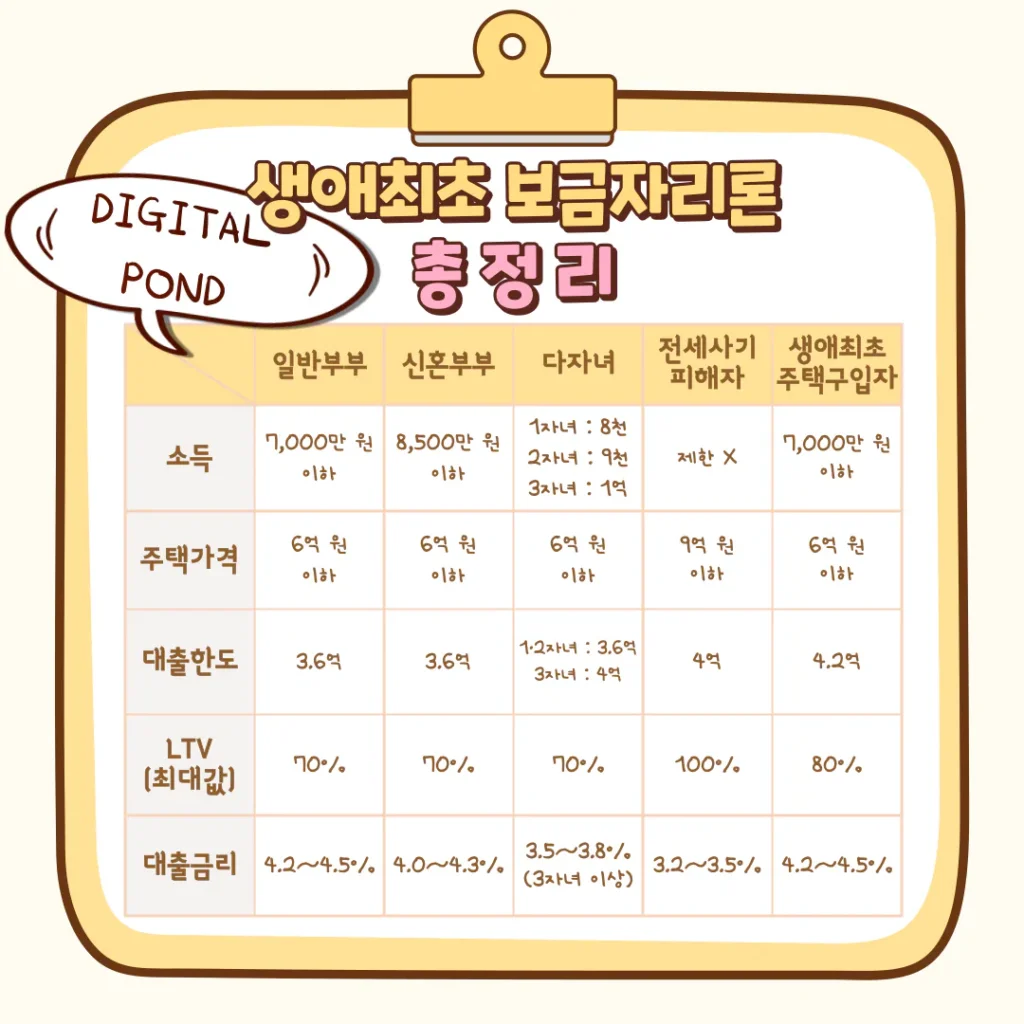

🏷️소득요건

| 일반부부 | 부부 합산 연소득 7천만 원 이하 |

| 신혼부부 | 부부 합산 연소득 8천 5백만 원 이하 |

- 👶🏻미성년 자녀가 있는 경우

- 1자녀 : 부부 합산 8천만 원 이하

- 2자녀 : 부부 합산 9천만 원 이하

- 3자녀 : 부부 합산 1억 원 이하

- 1자녀 : 부부 합산 8천만 원 이하

🔍대출 한도 및 조건

- 대출한도 l 3.6억 원 이내

– 생애 최초 주택 구입자 4.2억 원

– 다자녀 · 전세 사기 피해자 4억원

- 대출만기 l 10 · 15 · 20 · 30· 40 · 50 년

(40 · 50년은 조건 충족 해야 함) - 대출금리 l 고정금리 4.2~4.5%

(우대금리 적용 가능 / 최대 1.0%p) - 상환방법 l 원리금 균등 / 원금 균등 / 체증식 분할상환 中 택1

📌보금자리론 조건 총정리

👩🏻❤️👨🏻이런 분들께 추천해요 보금자리론은 주택 구입 용도, 전세자금반환용도 및 기존 주택담보대출 상환 용도로 신청이 가능하며, 대출 받은 날부터 만기까지 안정적인 고정금리가 적용되므로, 향후 금리 변동의 위험을 피하고자 하는 고객에게 적합한 상품입니다.

함께 보면 좋은 글